Fund Manager Survey: liquidez procura tecnologia e crédito investment grade

Em comparação com o mês passado, reduziram a sua alocação a ações (para mínimos de cinco meses) e a matérias-primas (para mínimos de 37 meses) e aumentaram a imobiliário e alternativos, segundo mostra o último inquérito a gestores do BofA.

Os gestores profissionais começam a colocar a liquidez a trabalhar, mas não propriamente através da compra de ativos de maior risco. Segundo o último Fund Manager Survey do BofA, os níveis médios de liquidez caíram para 5,1%, o nível mais baixo desde janeiro de 2022. Mas essa liquidez está sobretudo à procura de tecnologia e crédito investment grade.

De facto, no que diz respeito ao inquérito do mês passado, reduziram a sua alocação a ações (para mínimos de cinco meses), apesar das subidas, e a matérias-primas (para mínimos de 37 meses) e aumentaram a imobiliário e alternativos. Estão subponderados em obrigações, mas muito mais em investment grade do que em high yield. Analisando mais profundamente as classes de ativos, no último mês os gestores optaram pelo Japão, EUA, telecomunicações, saúde e pelos bancos e abandonaram o cash, os produtos básicos, os mercados emergentes e a zona euro.

Liquidez elevada, mas não histórica

Continuamos com níveis de caixa elevados, mas não ultra-elevados ou um grande sinal de que é momento de ser contrarian. E também é certo que nos últimos oito meses a queda da liquidez foi notável. Em outubro de 2022 estava em 6,3%, um nível historicamente elevado, acima até da média durante a crise de 2008 e 2020.

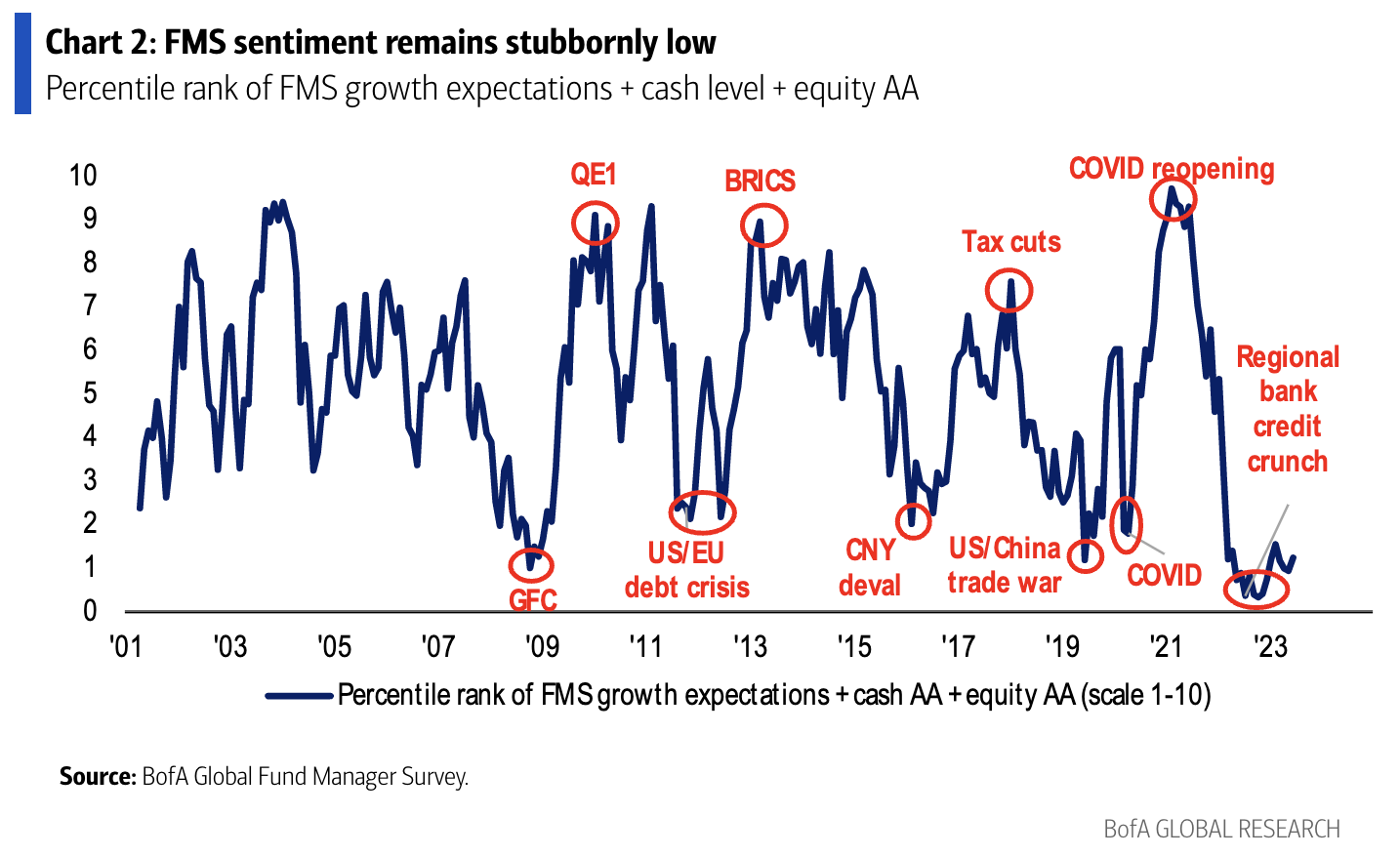

Mas, no geral, o sentimento entre os investidores inquiridos pelo BofA continua em níveis muito baixos. O seguinte gráfico é uma medida geral do sentimento dos FMS, baseado em posições de dinheiro, alocação a ações e expetativas de crescimento económico. “Continua obstinadamente baixo”, reconhece o banco. Na sua opinião, uma mini-bolha graças à IA, ao FOMO (medo de ficar de fora), aos fatores técnicos, etc., podem elevar o sentimento, mas os gestores dizem que precisamos de uma surpresa em baixa das taxas e/ou uma surpresa significativa em termos de crescimento ascendente (sem recessão).

Mas, curiosamente, apesar da forte convicção dos gestores de que a Fed irá baixar as taxas dentro de um ano, as expetativas sobre o próximo movimento da Fed mudaram. 59% dos investidores do FMS acredita que a Fed não terá terminado de aumentar as taxas em junho. Isto representa uma mudança em relação a maio, quando 61% afirmava que a Fed já tinha terminado. Assim, a expetativa de quando chegará esse primeiro corte de taxas nos EUA também foi adiada: da segunda metade de 2023 para a primeira de 2024.

Diminuição do pessimismo

Em geral, os gestores continuam pessimistas quanto ao futuro crescimento económico. Mas também é verdade que, todos os meses, as previsões de quando chegará essa recessão vão sendo adiadas. Atualmente, o consenso do Fund Manager Survey aponta para uma recessão no último trimestre de 2023, enquanto outra parte importante a vê no primeiro trimestre de 2024. Mas, insistimos, é um período que tem mudado ao longo do ano. E o mais significativo, o número de gestoras que acreditam que não haverá sequer uma recessão está a aumentar (atualmente está nos 14%).

De facto, trata-se de um pessimismo ligeiro, uma vez que 64% dos inquiridos opina que teremos uma aterragem suave da economia. Uma opinião que também aumenta de mês para mês.

Onde as expetativas não estão a melhorar é na China, que foi uma das grandes apostas do mercado no início do ano devido à sua reabertura. Agora os gestores reviram em baixa as suas expetativas de crescimento para a economia chinesa. O grande aumento das expetativas de crescimento da China (em janeiro de 2023, 91% dos investidores do FMS esperavam um maior crescimento económico) recuou completamente para os níveis de novembro de 2022.

Crédito: Link de origem

- Advertisement -

Comentários estão fechados.